Blog

La finance comportementale – de la théorie à la pratique – Quiz et crédits

Curriculum du cours La finance comportementale – de la théorie à la pratique

Dans ce cours, vous apprendrez le rôle de la finance comportementale dans la prise de décisions financières. Vous découvrirez que des traits psychologiques courants, comme les biais cognitifs et les limites de la rationalité, peuvent mener à de mauvaises décisions financières. Nous offrons un outil d’évaluation comportementale que vous pouvez utiliser pour cerner les traits comportementaux et les préférences de vos clients, ce qui vous permet d’offrir des conseils sur mesure axés sur les objectifs de vos clients. Le cours vous donnera tout ce qu’il vous faut pour favoriser la prise de meilleures décisions et des interactions plus fructueuses avec vos clients.

La finance comportementale – de la théorie à la pratique

À propos

« Je sais calculer le mouvement des corps pesants, mais pas la folie des gens. »

– Citation attribuée à Isaac Newton après l’éclatement de la bulle des actions de la South Sea Company en 1720.

Isaac Newton a fait avancer la science de façon importante, et ce, dans bien des domaines. Les placements n’en faisaient toutefois pas partie. On pense qu’il a perdu une somme importante dans la bulle de la South Sea en 1720. Pourquoi? Il a suivi l’exubérance des foules.

Au 21e siècle, les réalités économiques ont présenté de nouveaux défis pour les conseillers financiers. Dans l’environnement d’aujourd’hui, où la technologie et la réglementation évoluent rapidement, il est plus important que jamais de comprendre la psychologie financière.

Afin d’aider les conseillers à s’y retrouver dans les complexités du paysage de l’investissement, CSI a collaboré avec Behave Technologies, une société de technologie de pointe en finance comportementale, pour créer ce cours. Le cours vous présentera l’outil d’évaluation comportementale de Behave Technologies, qui vous permettra de mettre en pratique la finance comportementale. Vous apprendrez également les méthodes de coaching comportemental pour aider vos clients à prendre de meilleures décisions et à améliorer votre réputation de conseiller compétent et empathique.

À qui ce cours s’adresse-t-il?

Ce cours s’adresse aux professionnels des services financiers, y compris ceux occupant les postes ci-dessous, qui souhaitent comprendre les principes de l’économie comportementale et les appliquer à leur pratique tout en accumulant des crédits de formation continue.

- Conseiller financier

- Représentant de courtier en épargne collective

- Conseiller en placement

- Planificateur financier

- Gestionnaire de patrimoine

Quiz et crédits – FNB d’options d’achat couvertes

Cours sur les FNB d’options d’achat couvertes – Inscription

Curriculum du cours sur les FNB d’options d’achat couvertes

Contenu du cours :

Dans le cadre de ce cours, vous découvrirez les caractéristiques des FNB d’options d’achat couvertes ainsi que les avantages et les risques dont vous devez tenir compte pour investir dans ces produits.

FNB d’options d’achat couvertes

À propos

Les investisseurs qui souhaitent accroître les revenus de leur portefeuille peuvent mettre en œuvre une stratégie d’options d’achat couvertes. La négociation d’options peut toutefois être assez complexe et prendre du temps. Un moyen plus simple de recourir à cette stratégie est d’investir dans des fonds négociés en bourse d’options d’achat couvertes.

Dans le cadre de ce cours, vous découvrirez les caractéristiques principales des FNB d’options d’achat couvertes ainsi que les avantages et les risques qu’ils comportent pour les investisseurs. Lorsque vous aurez terminé ce cours, vous serez en mesure d’évaluer la convenance de ces produits aux portefeuilles de vos clients pour que vous puissiez recommander leur achat, le cas échéant.

À qui ce cours s’adresse-t-il?

- Conseillers en placement assujettis aux exigences de formation continue dans un but de perfectionnement professionnel

- Planificateurs financiers assujettis aux exigences de formation continue dans un but de perfectionnement professionnel

- Gestionnaires de patrimoine assujettis aux exigences de formation continue dans un but de perfectionnement professionnel

- Quiconque souhaite approfondir ses connaissances sur les FNB d’options d’achat couvertes.

TEST PAGE FOR BEN

Cours

Tout afficher|

Tout masquer

Services bancaires aux particuliers

Conseils financiers

Conseils en services financiers aux particuliers (CSFP)

- Version interactive en ligne avec manuel imprimé 725 $

- Version interactive en ligne avec manuel numérique (PDF) 650 $

Cours sur le commerce des valeurs mobilières au Canada (CCVM)

- CCVM – Trousse à prix réduit 1545 $

- Version interactive en ligne avec manuels en PDF, en livre numérique et en version papier 1320 $

- Version interactive en ligne avec manuels en PDF et en livre numérique 1220 $

- Cours sur le commerce des valeurs mobilières au Canada (CCVMMD) pour les investisseurs 550 $

Fonds d’investissement au Canada (FIC)

- Trousse à prix réduit 715 $

- Version interactive en ligne avec manuel imprimé 520 $

- Version interactive en ligne avec manuel numérique (PDF) 470 $

Planification financière I (PF I)

- En ligne, version interactive avec manuel électronique et manuel imprimé 875 $

- En ligne, version interactive avec manuel électronique 800 $

Planification financière II (PF II)

- En ligne, version interactive avec manuel électronique et manuel imprimé 875 $

- En ligne, version interactive avec manuel électronique 800 $

Responsable de la conformité de la succursale (RCS)

- Version interactive en ligne avec manuel imprimé 530 $

- Version interactive en ligne avec manuel numérique (PDF) 490 $

Crédit

Conseils en services financiers aux particuliers (CSFP)

- Version interactive en ligne avec manuel imprimé 725 $

- Version interactive en ligne avec manuel numérique (PDF) 650 $

Gestion bancaire

Planification financière et assurance

Secteur des valeurs mobilières

Cours sur le commerce des valeurs mobilières au Canada (CCVM)

- CCVM – Trousse à prix réduit 1545 $

- Version interactive en ligne avec manuels en PDF, en livre numérique et en version papier 1320 $

- Version interactive en ligne avec manuels en PDF et en livre numérique 1220 $

- Cours sur le commerce des valeurs mobilières au Canada (CCVMMD) pour les investisseurs 550 $

NEGP pour les gestionnaires de patrimoine (NEGP-GP)

- Version interactive en ligne avec manuels imprimés du NEGPMD et du guide Vous, votre famille et le fisc de KPMG 1120 $

- Version interactive en ligne avec manuels en PDF du NEGPMD et du guide Vous, votre famille et le fisc de KPMG 990 $

NEGP pour les gestionnaires de placements (NEGP-GPlac)

- Version interactive en ligne avec manuels imprimés du NEGPMD et du guide Vous, votre famille et le fisc de KPMG 1125 $

- Version interactive en ligne avec manuels en PDF du NEGPMD et du guide Vous, votre famille et le fisc de KPMG 1070 $

NEGP pour les planificateurs financiers (NEGP-PF)

- Version interactive en ligne avec manuels imprimés du NEGPMD et du guide Vous, votre famille et le fisc de KPMG 1200 $

- Version interactive en ligne avec manuels en PDF du NEGPMD et du guide Vous, votre famille et le fisc de KPMG 1070 $

Notions essentielles sur la gestion de patrimoine (NEGPMD)

- Version interactive en ligne avec manuels imprimés du NEGPMD et du guide Vous, votre famille et le fisc de KPMG 1725 $

- Version interactive en ligne avec manuels en PDF du NEGPMD et du guide Vous, votre famille et le fisc de KPMG 1625 $

Secteur des services bancaires

Conseils en services financiers aux particuliers (CSFP)

- Version interactive en ligne avec manuel imprimé 725 $

- Version interactive en ligne avec manuel numérique (PDF) 650 $

Cours sur le commerce des valeurs mobilières au Canada (CCVM)

- CCVM – Trousse à prix réduit 1545 $

- Version interactive en ligne avec manuels en PDF, en livre numérique et en version papier 1320 $

- Version interactive en ligne avec manuels en PDF et en livre numérique 1220 $

- Cours sur le commerce des valeurs mobilières au Canada (CCVMMD) pour les investisseurs 550 $

Fonds d’investissement au Canada (FIC)

- Trousse à prix réduit 715 $

- Version interactive en ligne avec manuel imprimé 520 $

- Version interactive en ligne avec manuel numérique (PDF) 470 $

Planification financière I (PF I)

- En ligne, version interactive avec manuel électronique et manuel imprimé 875 $

- En ligne, version interactive avec manuel électronique 800 $

Planification financière II (PF II)

- En ligne, version interactive avec manuel électronique et manuel imprimé 875 $

- En ligne, version interactive avec manuel électronique 800 $

Secteur des fonds communs de placement et des assurances

Cours sur le commerce des valeurs mobilières au Canada (CCVM)

- CCVM – Trousse à prix réduit 1545 $

- Version interactive en ligne avec manuels en PDF, en livre numérique et en version papier 1320 $

- Version interactive en ligne avec manuels en PDF et en livre numérique 1220 $

- Cours sur le commerce des valeurs mobilières au Canada (CCVMMD) pour les investisseurs 550 $

Fonds d’investissement au Canada (FIC)

- Trousse à prix réduit 715 $

- Version interactive en ligne avec manuel imprimé 520 $

- Version interactive en ligne avec manuel numérique (PDF) 470 $

Module sur la déontologie et la pratique professionnelle en assurance

- Version interactive en ligne – common law 125 $

- Version interactive en ligne – Code civil du Québec 125 $

Programme de qualification en assurance de personnes (PQAP)

- Cours sur les assurances – Programme de qualification en assurance de personnes (common law) 475 $

- Cours sur les assurances – Programme de qualification en assurance de personnes (Code civil) 475 $

- Cours sur les assurances – PQAP (Canada) 475 $

Programme en services-conseils avancés – Épargne collective

- Apprendre à bien connaître son client (AMFA) 200 $

- Planification fiscale (AMFA) 200 $

- Planification de la retraite (AMFA) 200 $

- Planification successorale (AMFA) 200 $

- Bases de la gestion de placements (AMFA) 200 $

- Planification de la retraite – Revenu et produits (AMFA) 200 $

- Gestion de la pratique pour les représentants en épargne collective (AMFA) 200 $

Planification financière – Québec (IQPF)

Aspects juridiques et éthiques de la planification financière – Québec

- en ligne avec manuel numérique (PDF) 525 $

- en ligne avec manuel imprimé 575 $

Assurance et retraite – Québec

- en ligne avec manuel imprimé 625 $

Fonds d’investissement au Canada (FIC)

- Trousse à prix réduit 715 $

- Version interactive en ligne avec manuel imprimé 520 $

- Version interactive en ligne avec manuel numérique (PDF) 470 $

Gestion de portefeuille et planification fiscale – Québec

- en ligne avec manuel imprimé 625 $

Gestion du risque et planification successorale – Québec

- en ligne avec manuel imprimé 625 $

Placements et fiscalité – Québec

- en ligne avec manuel imprimé 625 $

Planification financière des sociétés au Québec (125)

- en ligne avec manuel numérique (PDF) 525 $

- en ligne avec manuel imprimé 575 $

Principes de planification financière – Québec

- Version interactive en ligne avec manuel imprimé 625 $

Investisseurs

Cours sur le commerce des valeurs mobilières au Canada pour les investisseurs (CCVMMD pour les investisseurs)

- CCVM pour les investisseurs – Cours en ligne, version interactive 550 $

Investment Management & Trading

Titres

Cours à l’intention des candidats étrangers admissibles (CCEA)

- Version interactive en ligne avec manuels imprimés 1800 $

- Version interactive en ligne avec manuel numérique (PDF) 1625 $

Cours relatif au Manuel sur les normes de conduite (MNCMD)

- Version interactive en ligne avec manuel imprimé 975 $

- Version interactive en ligne avec manuel numérique (PDF) 935 $

Cours sur le commerce des valeurs mobilières au Canada (CCVM)

- CCVM – Trousse à prix réduit 1545 $

- Version interactive en ligne avec manuels en PDF, en livre numérique et en version papier 1320 $

- Version interactive en ligne avec manuels en PDF et en livre numérique 1220 $

- Cours sur le commerce des valeurs mobilières au Canada (CCVMMD) pour les investisseurs 550 $

Méthodes de gestion de portefeuille (MGPMD)

- Version interactive en ligne avec manuel imprimé 1165 $

- Version interactive en ligne avec manuel numérique (PDF) 1125 $

NEGP pour les gestionnaires de patrimoine (NEGP-GP)

- Version interactive en ligne avec manuels imprimés du NEGPMD et du guide Vous, votre famille et le fisc de KPMG 1120 $

- Version interactive en ligne avec manuels en PDF du NEGPMD et du guide Vous, votre famille et le fisc de KPMG 990 $

NEGP pour les gestionnaires de placements (NEGP-GPlac)

- Version interactive en ligne avec manuels imprimés du NEGPMD et du guide Vous, votre famille et le fisc de KPMG 1125 $

- Version interactive en ligne avec manuels en PDF du NEGPMD et du guide Vous, votre famille et le fisc de KPMG 1070 $

NEGP pour les planificateurs financiers (NEGP-PF)

- Version interactive en ligne avec manuels imprimés du NEGPMD et du guide Vous, votre famille et le fisc de KPMG 1200 $

- Version interactive en ligne avec manuels en PDF du NEGPMD et du guide Vous, votre famille et le fisc de KPMG 1070 $

Notions essentielles sur la gestion de patrimoine (NEGPMD)

- Version interactive en ligne avec manuels imprimés du NEGPMD et du guide Vous, votre famille et le fisc de KPMG 1725 $

- Version interactive en ligne avec manuels en PDF du NEGPMD et du guide Vous, votre famille et le fisc de KPMG 1625 $

Programme de formation à l’intention des représentants en placement (30 jours)

- Version interactive en ligne 485 $

Programme de formation du conseiller en placement (90 jours)

- Programme de formation du conseiller en placement – Version interactive en ligne avec manuel numérique (PDF) 635 $

Stratégies avancées de gestion des placements (SAGP)

- Version interactive en ligne avec manuel imprimé 1000 $

- Version interactive en ligne avec manuel numérique (PDF) 925 $

Techniques de gestion des placements (TGPMD)

- Version interactive en ligne avec manuel imprimé 1240 $

- Version interactive en ligne avec manuel numérique (PDF) 1165 $

Produits dérivés

Cours à l’intention des responsables des contrats d’options

- Version interactive en ligne avec manuel imprimé 1430 $

- Version interactive en ligne avec manuel numérique (PDF) 1390 $

Cours d’initiation aux produits dérivés (CIPD)

- Version interactive en ligne avec manuel imprimé 1115 $

- Version interactive en ligne avec manuel numérique (PDF) 1040 $

- CIPD et Cours sur la négociation des contrats à terme – Version en ligne complète avec manuels imprimé 1795 $

- CIPD et Cours sur la négociation des contrats à terme – Version en ligne complète avec manuels en PDF 1680 $

Cours d’initiation aux produits dérivés et sur la négociation des options (PDNO)

- Version interactive en ligne avec manuel imprimé 1530 $

- Version interactive en ligne avec manuel numérique (PDF) 1455 $

- PDNO et Cours sur la négociation des contrats à terme – Version en ligne complète avec manuels imprimés 2180 $

- PDNO et Cours sur la négociation des contrats à terme – Version en ligne complète avec manuels en PDF 2065 $

Cours sur la négociation des contrats à terme (CNCT)

- Version interactive en ligne avec manuel imprimé 780 $

- Version interactive en ligne avec manuel numérique (PDF) 740 $

- CNCT et Cours d’initiation aux produits dérivés (CPID) – Version en ligne complète avec manuels imprimés 1795 $

- CNCT et Cours d’initiation aux produits dérivés (CPID) – Version en ligne complète avec manuels en PDF 1680 $

Cours sur la négociation des options (CNO)

- Version interactive en ligne avec manuel imprimé 815 $

- Version interactive en ligne avec manuel numérique (PDF) 740 $

Examen d’aptitude pour les responsables des contrats à terme (RCT)

- Version interactive en ligne avec manuel imprimé 1300 $

- Version interactive en ligne avec manuel numérique (PDF) 1260 $

Stratégies avancées sur produits dérivés (SAPD)

- SAPD – Version interactive en ligne avec manuel numérique (PDF) 985 $

- SAPD – Version interactive en ligne avec manuel imprimé 1060 $

Négociation

Cours d’analyse technique (CAT)

- Cours d’analyse technique (CAT) 835 $

Cours de formation à l’intention des négociateurs (CFN)

- Version interactive en ligne avec manuel imprimé 1495 $

- Version interactive en ligne avec manuel numérique (PDF) 1455 $

Fonds communs de placement

Cours sur le commerce des valeurs mobilières au Canada (CCVM)

- CCVM – Trousse à prix réduit 1545 $

- Version interactive en ligne avec manuels en PDF, en livre numérique et en version papier 1320 $

- Version interactive en ligne avec manuels en PDF et en livre numérique 1220 $

- Cours sur le commerce des valeurs mobilières au Canada (CCVMMD) pour les investisseurs 550 $

Fonds d’investissement au Canada (FIC)

- Trousse à prix réduit 715 $

- Version interactive en ligne avec manuel imprimé 520 $

- Version interactive en ligne avec manuel numérique (PDF) 470 $

Investisseurs

Cours sur la négociation des contrats à terme (CNCT)

- Version interactive en ligne avec manuel imprimé 780 $

- Version interactive en ligne avec manuel numérique (PDF) 740 $

- CNCT et Cours d’initiation aux produits dérivés (CPID) – Version en ligne complète avec manuels imprimés 1795 $

- CNCT et Cours d’initiation aux produits dérivés (CPID) – Version en ligne complète avec manuels en PDF 1680 $

Cours sur le commerce des valeurs mobilières au Canada pour les investisseurs (CCVMMD pour les investisseurs)

- CCVM pour les investisseurs – Cours en ligne, version interactive 550 $

Gestion de patrimoine et services bancaires privés

Gestion de patrimoine

Cours relatif au Manuel sur les normes de conduite (MNCMD)

- Version interactive en ligne avec manuel imprimé 975 $

- Version interactive en ligne avec manuel numérique (PDF) 935 $

Cours sur le commerce des valeurs mobilières au Canada (CCVM)

- CCVM – Trousse à prix réduit 1545 $

- Version interactive en ligne avec manuels en PDF, en livre numérique et en version papier 1320 $

- Version interactive en ligne avec manuels en PDF et en livre numérique 1220 $

- Cours sur le commerce des valeurs mobilières au Canada (CCVMMD) pour les investisseurs 550 $

Examen de certification du CIWM

- Examen de certification du CIWMMD 995 $

NEGP pour les gestionnaires de patrimoine (NEGP-GP)

- Version interactive en ligne avec manuels imprimés du NEGPMD et du guide Vous, votre famille et le fisc de KPMG 1120 $

- Version interactive en ligne avec manuels en PDF du NEGPMD et du guide Vous, votre famille et le fisc de KPMG 990 $

NEGP pour les gestionnaires de placements (NEGP-GPlac)

- Version interactive en ligne avec manuels imprimés du NEGPMD et du guide Vous, votre famille et le fisc de KPMG 1125 $

- Version interactive en ligne avec manuels en PDF du NEGPMD et du guide Vous, votre famille et le fisc de KPMG 1070 $

NEGP pour les planificateurs financiers (NEGP-PF)

- Version interactive en ligne avec manuels imprimés du NEGPMD et du guide Vous, votre famille et le fisc de KPMG 1200 $

- Version interactive en ligne avec manuels en PDF du NEGPMD et du guide Vous, votre famille et le fisc de KPMG 1070 $

Notions essentielles sur la gestion de patrimoine (NEGPMD)

- Version interactive en ligne avec manuels imprimés du NEGPMD et du guide Vous, votre famille et le fisc de KPMG 1725 $

- Version interactive en ligne avec manuels en PDF du NEGPMD et du guide Vous, votre famille et le fisc de KPMG 1625 $

Programme axé sur la clientèle à valeur nette élevée

- Situations particulières aux clients à valeur nette élevée 350 $

- Planification successorale pour les clients à valeur nette élevée 350 $

- Stratégies de placement pour les clients à valeur nette élevée 350 $

- Gestion de la pratique pour les clients à valeur nette élevée 350 $

- Planification de la retraite pour les clients à valeur nette élevée 350 $

Stratégies avancées de gestion des placements (SAGP)

- Version interactive en ligne avec manuel imprimé 1000 $

- Version interactive en ligne avec manuel numérique (PDF) 925 $

Gestion de succession et de fiducies

Services bancaires aux entreprises

Cours de Moody’s Analytics sur les services bancaires aux PME

Cours de Moody’s Analytics sur le crédit

Leadership, gestion et conformité

Secteur des valeurs mobilièresurities Sector

Compréhension des unités opérationnelles des courtiers en valeurs mobilières

- Compréhension des unités opérationnelles des courtiers en valeurs mobilières – Mini-cours en ligne 150 $

Cours à l’intention des associés, administrateurs et dirigeants (AAD)

- Version interactive en ligne avec manuel imprimé 1565 $

- Version interactive en ligne avec manuel numérique (PDF) 1525 $

Cours à l’intention des responsables des contrats d’options

- Version interactive en ligne avec manuel imprimé 1430 $

- Version interactive en ligne avec manuel numérique (PDF) 1390 $

Cours pour les surveillants de courtiers en valeurs mobilières (SCVM)

- Version interactive en ligne avec manuel imprimé 1515 $

- Version interactive en ligne avec manuel numérique (PDF) 1475 $

Cours relatif au Manuel sur les normes de conduite (MNCMD)

- Version interactive en ligne avec manuel imprimé 975 $

- Version interactive en ligne avec manuel numérique (PDF) 935 $

Examen d’aptitude pour les chefs de la conformité (ECC)

- Version interactive en ligne avec manuel imprimé 820 $

- Version interactive en ligne avec manuel numérique (PDF) 780 $

Examen d’aptitude pour les chefs des finances (ECF)

- Version interactive en ligne avec manuel Imprimé 830 $

- Version interactive en ligne avec manuel PDF 780 $

Examen d’aptitude pour les responsables des contrats à terme (RCT)

- Version interactive en ligne avec manuel imprimé 1300 $

- Version interactive en ligne avec manuel numérique (PDF) 1260 $

Les enjeux du secteur des services financiers (ESSF)

- Version interactive en ligne 395 $

Secteurs des fonds communs de placement et des courtiers sur le marché dispensé

Cours à l’intention des associés, administrateurs et dirigeants (AAD)

- Version interactive en ligne avec manuel imprimé 1565 $

- Version interactive en ligne avec manuel numérique (PDF) 1525 $

Examen d’aptitude pour les chefs de la conformité (ECC)

- Version interactive en ligne avec manuel imprimé 820 $

- Version interactive en ligne avec manuel numérique (PDF) 780 $

Responsable de la conformité de la succursale (RCS)

- Version interactive en ligne avec manuel imprimé 530 $

- Version interactive en ligne avec manuel numérique (PDF) 490 $

Secteur des services bancaires

Les enjeux du secteur des services financiers (ESSF)

- Version interactive en ligne 395 $

Responsable de la conformité de la succursale (RCS)

- Version interactive en ligne avec manuel imprimé 530 $

- Version interactive en ligne avec manuel numérique (PDF) 490 $

Formation continue

Services bancaires aux particuliers

Éthique dans le secteur des services financiers

- 0493 – Mini-cours en ligne 280 $

L’économie comportementale pour les conseillers

- Mini-cours audio en ligne 175 $

Planification financière pour les retraités migrateurs

- Planification financière pour les retraités migrateurs – Formation à distance – Module et questionnaire en ligne 140 $

Stratégies de placement pour les retraités

- Stratégies de placement pour les retraités – Mini-cours en ligne 85 $

Planification financière et assurance

Éthique dans le secteur des services financiers

- 0493 – Mini-cours en ligne 280 $

Compte d’épargne libre d’impôt – Règles et options (TFSA)

- Compte d’épargne libre d’impôt – Règles et options en ligne 85 $

L’économie comportementale pour les conseillers

- Mini-cours audio en ligne 175 $

La planification successorale

- La planification successorale – Mini-cours en ligne 85 $

Planification financière pour les retraités migrateurs

- Planification financière pour les retraités migrateurs – Formation à distance – Module et questionnaire en ligne 140 $

Pratiques exemplaires de publicité, marketing et usage des médias sociaux

- Mini-cours en ligne 70 $

Gestion des placements et négociation

Actions scindées

- Version interactive en ligne 45 $

Compte d’épargne libre d’impôt – Règles et options (TFSA)

- Compte d’épargne libre d’impôt – Règles et options en ligne 85 $

FNB d’options d’achat couvertes

- Mini-cours en ligne 45 $

FNB pour les représentants en épargne collective

- FNB pour les représentants en épargne collective – Mini-cours en ligne 179 $

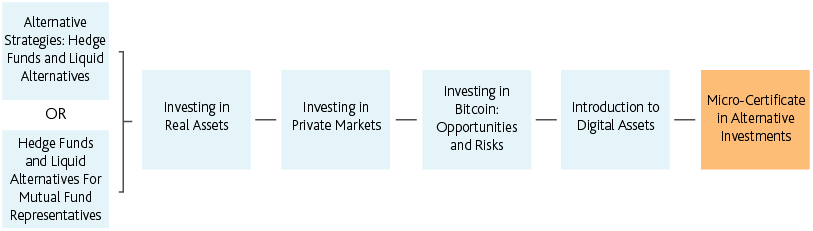

Fonds de couverture et fonds alternatifs liquides pour les représentants en épargne collective

- Fonds de couverture et fonds alternatifs liquides pour les représentants en épargne collective – Cours en ligne, version interactive 200 $

Introduction aux actifs numériques

- Introduction aux actifs numériques – Mini-cours en ligne 45 $

Introduction aux certificats canadiens d’actions étrangères

- Mini-cours en ligne 30 $

Introduction aux certificats canadiens d’actions étrangères

- Mini-cours en ligne 30 $

Investir dans les actifs réels

- Investir dans les actifs réels – Mini-cours en ligne 85 $

Investir dans les FNB

- Investir dans les FNB – Mini-cours en ligne 115 $

Investir dans les marchés privés

- Investir dans les marchés privés – Mini-cours en ligne 115 $

Investir en période d’inflation

- Investir en période d’inflation – Mini-cours en ligne 65 $

Investissement responsable selon les critères ESG

- Investissement responsable selon les critères ESG en version interactive en ligne avec manuel numérique (PDF) 85 $

La vente d’options d’achat couvertes

- La vente d’options d’achat couvertes – Mini-cours en ligne 85 $

Les billets à capital protégé

- Les billets à capital protégé – Mini-cours en ligne 170 $

Stratégies de placement pour les retraités

- Stratégies de placement pour les retraités – Mini-cours en ligne 85 $

Stratégies alternatives : fonds de couverture et fonds alternatifs liquides

- Cours en ligne, version interactive 200 $

Taux d’intérêt négatifs : origines et conséquences

- Taux d’intérêt négatifs : origines et conséquences – Mini-cours en ligne 80 $

Gestion de patrimoine et services bancaires privés

Éthique dans le secteur des services financiers

- 0493 – Mini-cours en ligne 280 $

Actions scindées

- Version interactive en ligne 45 $

Compte d’épargne libre d’impôt – Règles et options (TFSA)

- Compte d’épargne libre d’impôt – Règles et options en ligne 85 $

Cybersécurité et protection des renseignements personnels

- Cybersécurité et protection des renseignements personnels – Mini-cours en ligne 70 $

Examen de certification du CIWM

- Examen de certification du CIWMMD 995 $

Génération d’un revenu de retraite

- Génération d’un revenu de retraite – Mini-cours en ligne 115 $

L’économie comportementale pour les conseillers

- Mini-cours audio en ligne 175 $

La planification successorale

- La planification successorale – Mini-cours en ligne 85 $

Maîtriser les médias sociaux

- Mini-cours en ligne 99 $

Planification financière pour les retraités migrateurs

- Planification financière pour les retraités migrateurs – Formation à distance – Module et questionnaire en ligne 140 $

Pratiques exemplaires de publicité, marketing et usage des médias sociaux

- Mini-cours en ligne 70 $

Programme axé sur la clientèle à valeur nette élevée

- Situations particulières aux clients à valeur nette élevée 350 $

- Planification successorale pour les clients à valeur nette élevée 350 $

- Stratégies de placement pour les clients à valeur nette élevée 350 $

- Gestion de la pratique pour les clients à valeur nette élevée 350 $

- Planification de la retraite pour les clients à valeur nette élevée 350 $

Structures et stratégies d’accumulation en vue de la retraite

- Structures et stratégies d’accumulation en vue de la retrait – Mini-cours en ligne 200 $

Transition vers la retraite

- Transition vers la retraite – Mini-cours en ligne 115 $

Services bancaires aux entreprises

Pratiques exemplaires de publicité, marketing et usage des médias sociaux

- Mini-cours en ligne 70 $

Leadership, gestion et conformité

Compréhension des unités opérationnelles des courtiers en valeurs mobilières

- Compréhension des unités opérationnelles des courtiers en valeurs mobilières – Mini-cours en ligne 150 $

Compte d’épargne libre d’impôt – Règles et options (TFSA)

- Compte d’épargne libre d’impôt – Règles et options en ligne 85 $

Comptes gérés : Problèmes de conformité et facteurs à prendre en considération

- Comptes gérés : Problèmes de conformité et facteurs à prendre en considération – Mini-cours en ligne 70 $

Contrer le blanchiment d’argent et le financement des activités terroristes, à l’intention des professionnels en valeurs mobilières

- Cours autodidactique en ligne 85 $

Cours de FC sur l’éthique – Version détail

- Cours de FC sur l’éthique – Version détail – Cours d’autoformation en ligne 280 $

Cybersécurité et protection des renseignements personnels

- Cybersécurité et protection des renseignements personnels – Mini-cours en ligne 70 $

FNB pour les représentants en épargne collective

- FNB pour les représentants en épargne collective – Mini-cours en ligne 179 $

Investir dans le Bitcoin : possibilités et risques

- Investir dans le Bitcoin : possibilités et risques – Mini-cours en ligne 140 $

Le rôle de gardien

- Le rôle de gardien – Mini-cours en ligne 80 $

Les conseillers clientèle institutionnelle et l’éthique

- Les conseillers clientèle institutionnelle et l’éthique – Version interactive en ligne avec manuel numérique (PDF) 85 $

Opérations et délits d’initiés : Réglementation et prévention

- Opérations et délits d’initiés : Réglementation et prévention – Mini-cours en ligne 85 $

Pratiques exemplaires de publicité, marketing et usage des médias sociaux

- Mini-cours en ligne 70 $

Principales considérations en conformité – Institutionnel

- Version interactive en ligne avec manuel numérique (PDF) 140 $

Principales considérations en conformité pour les représentants en placement

- Version interactive en ligne avec manuel numérique (PDF) 140 $

Série Réformes axées sur le client

- Rester en phase avec l’évolution de la réglementation – Série Réformes axées sur le client 2024 70 $

- Conflit d’intérêts – Série Réformes axées sur le client 2024 70 $

- Bien connaître son produit – Série Réformes axées sur le client 2024 70 $

- Règle « Bien connaître son client » et règle sur la convenance renforcées – Série Réformes axées sur le client 2024 70 $

- Protéger les clients âgés et vulnérables – Série Réformes axées sur le client 2024 70 $

Guide pratique pour les conseillers sur l’investissement ESG – Inscription

Guide pratique pour les conseillers sur l’investissement ESG – Quiz et crédits

Curriculum du cours Guide pratique pour les conseillers sur l’investissement ESG

Guide pratique pour les conseillers sur l’investissement ESG

À propos

Les critères environnementaux, sociaux et de gouvernance (ESG) sont de plus en plus importants dans la mesure du rendement des entreprises. C’est pourquoi de plus en plus d’investisseurs exigent des entreprises qu’elles divulguent l’information et les rapports sur ces critères. Les sondages indiquent qu’une majorité d’investisseurs expriment leur intérêt pour l’investissement durable, y compris ceux qui devraient recevoir des billions en transferts d’actifs intergénérationnels au cours des deux prochaines décennies. Dans ce cours, nous abordons la question des renseignements à divulguer en ce qui a trait aux facteurs ESG, les caractéristiques et la structure des produits associés aux facteurs ESG, ainsi que les avantages, les risques et les coûts de l’investissement ESG. Nous verrons également comment intégrer les facteurs ESG dans la construction des portefeuilles des clients.

À qui ce cours s’adresse-t-il?

Inscrivez-vous si vous vous trouvez dans l’une des situations suivantes :

- Conseillers en placement assujettis aux exigences de FC dans un but de perfectionnement professionnel

- Planificateurs financiers assujettis aux exigences de FC dans un but de perfectionnement professionnel

- Gestionnaires de patrimoine assujettis aux exigences de FC dans un but de perfectionnement professionnel

- Quiconque souhaite approfondir ses connaissances sur l’investissement ESG

Quiz & Crédits

Curriculum du cours Protéger les clients âgés et vulnérables – RAC 2024

Protéger les clients âgés et vulnérables (RAC 2024)

À propos

Votre firme et vous êtes particulièrement bien placé(e)s pour jouer un rôle déterminant dans la détection et l’atténuation des problèmes auxquels les clients âgés et vulnérables sont exposés. Compte tenu de votre proximité avec vos clients, vous êtes en mesure de détecter des nuances et changements subtils dans leur comportement, leurs stratégies et leurs objectifs d’investissement, ainsi que d’autres changements de leur état mental qui peuvent être signe de détresse ou, pire, d’exploitation financière. Ce cours vous aidera à comprendre et à traiter certains sujets soulevés par les clients âgés et vulnérables. Bien que certains de ces sujets soient relativement évidents et courants, comme ceux touchant les renseignements relatifs à la règle « Bien connaître son client » et leurs régulières mises à jour, la convenance, les renseignements relatifs à l’obligation « Bien connaître son produit » et les stratégies de communication efficaces, d’autres sont plus récents, comme la nomination de « personnes de confiance » et la consignation de renseignements à leur sujet. Ce cours vous aidera également à comprendre la position délicate dans laquelle vous vous trouvez quand un client est jugé vulnérable, et à déterminer si les circonstances vous permettent d’invoquer une « règle d’exonération » dans l’exercice de vos fonctions.

À qui ce cours s’adresse-t-il?

Ce cours de formation continue convient aux conseillers en placement, aux représentants en épargne collective, aux gestionnaires de portefeuilles, aux représentants de courtier sur le marché dispensé, aux gestionnaires de patrimoine et aux autres professionnels du secteur des services financiers qui souhaitent en savoir plus sur l’investissement responsable.

Les personnes autorisées à vendre des titres assujetties à des exigences de formation continue.

Avantages

Le mini-cours en ligne

Actions scindées – Quiz et crédits

Actions scindées – Inscription

Curriculum du cours Actions scindées

Actions scindées

À propos

Les sociétés à actions scindées émettent ces produits structurés dans le but de répondre aux besoins de placement des investisseurs prudents et des investisseurs plus audacieux. Les actions scindées peuvent constituer un ajout précieux à un portefeuille, mais ce n’est pas tout le monde qui les comprend.

Dans le cadre de ce cours, vous découvrirez les caractéristiques principales des actions scindées ainsi que les avantages et les risques qu’elles comportent pour les investisseurs. Lorsque vous aurez terminé ce cours, vous serez en mesure d’évaluer la convenance de ces produits aux portefeuilles de vos clients pour que vous puissiez recommander leur achat, le cas échéant.

À qui ce cours s’adresse-t-il?

- Conseillers en placement assujettis aux exigences de FC dans un but de perfectionnement professionnel

- Planificateurs financiers assujettis aux exigences de FC dans un but de perfectionnement professionnel

- Gestionnaires de patrimoine assujettis aux exigences de FC dans un but de perfectionnement professionnel

- Quiconque souhaite approfondir ses connaissances sur les actions scindées

Contenu du cours :

Dans le cadre de ce cours, vous découvrirez les caractéristiques des actions scindées ainsi que les avantages et les risques dont vous devez tenir compte pour investir dans ces produits.

Inscription

Conformité – personnes inscrites chargées des clients institutionnels – Inscription

Conformité – personnes inscrites chargées des clients institutionnels – Quiz et crédits

Curriculum du cours Conformité – personnes inscrites chargées des clients institutionnels

Principales considérations en conformité – Institutionnel

À propos

Ce cours couvre tout un ensemble de réglementations, de directives et de considérations en conformité pour les personnes inscrites chargées des clients institutionnels qui travaillent dans les marchés de capitaux. Nous commençons par les activités de vente et de négociation en couvrant divers aspects, comme la détermination de la convenance, les exigences en matière de supervision, les comptes LCP et RCP, les responsabilités rattachées au rôle de gardien, la négociation sur plusieurs marchés et la meilleure exécution. Le cours compte aussi de la matière sur les activités de négociation manipulatrices et trompeuses, que les employés inscrits devraient bien connaître et être en mesure de déceler. En outre, le cours couvre les principales considérations de conformité relatives aux opérations bancaires d’investissement, comme la souscription, la recherche et l’éthique.

À qui ce cours s’adresse-t-il?

Ce cours convient aux conseillers en placement, aux représentants en placement, aux négociateurs et aux membres du service de conformité assujettis aux exigences liées à la formation continue.

Principales considérations en conformité pour les représentants en placement – Inscription

Principales considérations en conformité pour les représentants en placement – Quiz et crédits

Curriculum du cours Principales considérations en conformité pour les représentants en placement

Ce que vous apprendrez

- Règles qui sous-tendent le rôle du représentant en placement (RP)

- Fraudes, arnaques et cybersécurité

- Manquement aux règles de négociation et délits d’initié

- Le rôle du gardien et la protection de l’intégrité du marché

- Règles et directives mises à jour

Modalités d’apprentissage

Le système d’apprentissage en ligne de CSI vous aide à atteindre vos objectifs d’étude. L’inscription au cours comprend ce qui suit :

- un manuel offert en PDF;

- des objectifs d’apprentissage qui vous aideront à concentrer votre attention;

- un accès au soutien en ligne dispensé par des spécialistes pédagogiques de CSI.

Principales considérations en conformité pour les représentants en placement

À propos

Les représentants en placement (RP) exercent leurs activités dans un secteur hautement réglementé et sont assujettis à des règles exhaustives et parfois complexes. Le risque de commettre une erreur étant élevé, les représentants en placement doivent connaitre parfaitement les règles et agir avec intégrité. Le présent cours aidera les étudiants à mieux comprendre le secteur et le rôle important que jouent les représentants en placement. Les étudiants apprendront les divers types d’actes répréhensibles et de défis associés à l’intégrité du marché, ainsi que les solutions que le secteur a mises en place pour combattre ces problèmes et améliorer l’intégrité du marché. Ce cours présente également des nouvelles règles et directives en ce qui a trait aux coupe-circuits, aux ordres au cours de clôture et aux ordres invisibles.

À qui ce cours s’adresse-t-il?

Représentants en placement assujettis aux exigences de FC en matière de conformité

Rester en phase avec l’évolution de la réglementation, à l’intention des professionnels en valeurs mobilières – Inscription

Rester en phase avec l’évolution de la réglementation – Quiz et crédits

Curriculum du cours Rester en phase avec l’évolution de la réglementation, à l’intention des professionnels en valeurs mobilières

Rester en phase avec l’évolution de la réglementation

À propos

Les réformes axées sur le client sont un ensemble de changements qui s’inscrivent dans la continuité du modèle de traitement équitable (MTE), une initiative lancée par la Commission des valeurs mobilières de l’Ontario en 2004. Ces mesures avaient comme objectif d’améliorer la protection des investisseurs par l’implantation d’exigences plus strictes en matière d’information à fournir aux clients et par l’adoption de règles prescriptives et de directives liées à la convenance, ainsi qu’à la connaissance du client et du produit. Par ailleurs, les réglementations et les organismes de réglementation ont également fait l’objet de changements. Aussi est-il plus important que jamais que les personnes inscrites se tiennent au courant des changements qui se produisent dans le contexte réglementaire.

Dans ce cours, vous verrez un aperçu des réformes axées sur le client, en particulier des obligations que les personnes inscrites ont envers leurs clients de leur fournir de l’information. Nous examinons aussi d’autres changements apportés à l’environnement réglementaire en ce qui a trait aux activités externes, aux relations avec les clients vulnérables et à la création d’un organisme d’autoréglementation (OAR) unique. On termine par une section sur la conduite conforme à l’éthique et sur les conséquences de la non-conformité.

À qui ce cours s’adresse-t-il?

Ce cours de formation continue convient aux conseillers en placement, aux représentants en épargne collective, aux gestionnaires de portefeuilles, aux représentants de courtier sur le marché dispensé, aux gestionnaires de patrimoine et aux autres professionnels du secteur des services financiers qui souhaitent en savoir plus sur l’investissement responsable.

Les personnes autorisées à vendre des titres assujetties à des exigences de formation continue en perfectionnement professionnel.

Avantages

Le mini-cours en ligne Rester en phase avec l’évolution de la réglementation répond au mandat des ACVM lié à la formation sur les réformes axées sur le client ainsi qu’aux exigences de conformité en matière de formation continue de l’OCRI et d’autres organismes de réglementation.

Inscription au cours Conflits d’intérêts – Réformes axées sur le client 2024

Curriculum du cours Conflits d’intérêts 2024

Examen et crédits du cours Conflits d’intérêts 2024

Conflits d’intérêts – Réformes axées sur le client 2024

À propos

Le concept général de conflit d’intérêts a fait l’objet de nombreuses discussions depuis des décennies, voire des siècles. Nous sommes tous confrontés à des situations de conflit, et ce, régulièrement. C’est la même réalité dans le secteur du commerce des valeurs mobilières. Les firmes et les personnes inscrites doivent gérer et traiter correctement les conflits d’intérêts qui surviennent à l’occasion.

Dans ce cours, on discute de conflits d’intérêts dans le contexte des récentes modifications apportées à la réglementation en matière de valeurs mobilières. On décrit aussi les divers types de conflits et on explique la façon de les gérer dans l’intérêt du client.

À qui ce cours s’adresse-t-il?

Ce cours de formation continue convient aux conseillers en placement, aux représentants en épargne collective, aux gestionnaires de portefeuilles, aux représentants de courtier sur le marché dispensé, aux gestionnaires de patrimoine et aux autres professionnels du secteur des services financiers qui souhaitent en savoir plus sur l’investissement responsable.

Les personnes autorisées à vendre des titres assujetties à des exigences de formation continue.

Avantages

Le mini-cours en ligne sur les conflits d’intérêts répond au mandat des ACVM lié à la formation sur les réformes axées sur le client ainsi qu’aux exigences de conformité en matière de formation continue de l’OCRI et d’autres organismes de réglementation.

Inscription au cours Connaissance du client et convenance au client renforcées – RAC 2024

Curriculum du cours Connaissance du client et convenance au client renforcées – RAC 2024

Examen et crédits du cours Connaissance du client et convenance au client renforcées – RAC 2024

Connaissance du client et convenance au client renforcées – RAC 2024

À propos

Autrefois axé sur les activités transactionnelles et la négociation, le secteur des valeurs mobilières a connu de profondes mutations qui ont notamment fait place à des services de conseil et d’orientation qui reflètent désormais le rôle et les attentes de toutes les personnes inscrites. Il est indispensable que vous compreniez, que vous appliquiez et que vous documentiez minutieusement les critères de convenance – une exigence à la croisée des règles « Bien connaître son client » et « Bien connaître son produit ».

Ce cours se penche tout particulièrement sur les exigences renforcées de ces règles et de l’obligation de convenance qui s’inscrivent dans le cadre des changements réglementaires imposés par les Autorités canadiennes en valeurs mobilières (ACVM), et regroupés sous l’appellation « réformes axées sur le client ». Ces réformes ont pour but d’améliorer les normes de conduite dans le secteur des valeurs mobilières et de mieux faire coïncider les attentes des firmes avec celles de leurs clients.

À qui ce cours s’adresse-t-il?

Ce cours de formation continue convient aux conseillers en placement, aux représentants en épargne collective, aux gestionnaires de portefeuilles, aux représentants de courtier sur le marché dispensé, aux gestionnaires de patrimoine et aux autres professionnels du secteur des services financiers qui souhaitent en savoir plus sur l’investissement responsable.

Les personnes autorisées à vendre des titres assujetties à des exigences de formation continue.

Avantages

Le mini-cours en ligne Règle « Bien connaître son client » et règle sur la convenance renforcées répond au mandat des ACVM lié à la formation sur les réformes axées sur le client ainsi qu’aux exigences de conformité en matière de formation continue de l’OCRI et d’autres organismes de réglementation.

Contrer le blanchiment d’argent et le financement des activités terroristes, à l’intention des professionnels en valeurs mobilières – Quiz et crédits

Contrer le blanchiment d’argent et le financement des activités terroristes, à l’intention des professionnels en valeurs mobilières – Inscription

Curriculum du cours Contrer le blanchiment d’argent et le financement des activités terroristes, à l’intention des professionnels en valeurs mobilières

Contrer le blanchiment d’argent et le financement des activités terroristes, à l’intention des professionnels en valeurs mobilières

À propos

Ce cours permet de comprendre le blanchiment d’argent et le financement d’activités terroristes, ainsi que les étapes qu’on peut suivre pour les détecter et lutter contre eux. Vous obtiendrez un aperçu des réglementations canadiennes pertinentes, des techniques de blanchiment et des techniques propres au secteur des valeurs mobilières. Vous apprendrez les mesures préventives qui sont utilisées pour concevoir et mettre en œuvre un régime de conformité contre le blanchiment d’argent et le financement des activités terroristes.

Inscription au cours Bien connaître son produit – RAC 2024

Examen et crédits du cours Bien connaître son produit – RAC 2024

Curriculum du cours Bien connaître son produit – RAC 2024

Bien connaître son produit – RAC 2024

À propos

Dans tout le secteur des valeurs mobilières, on définit la règle « Bien connaître son client » comme l’exigence selon laquelle les personnes inscrites (y compris les représentants inscrits à l’OCRI et les représentants-conseil ou représentants-conseil adjoints des ACVM) doivent bien comprendre la situation de chaque client. Cette obligation est des plus importantes et devrait être au cœur des activités courantes d’un représentant. Tant qu’il n’aura pas pris connaissance de la situation particulière d’un client, le représentant ne pourra pas lui faire de recommandations convenables de placements.

Pour déterminer si une recommandation est convenable, il est tout aussi important de comprendre le produit de placement qu’on recommande, notamment en ce qui a trait à sa conception, à ses caractéristiques, aux risques, aux coûts et à son rendement approximatif dans diverses conditions du marché. Cette obligation complémentaire de la règle « Bien connaître son client », souvent appelée « Bien connaître son produit », est le sujet d’un cours de 2,5 heures.

À qui ce cours s’adresse-t-il?

Ce cours de formation continue convient aux conseillers en placement, aux représentants en épargne collective, aux gestionnaires de portefeuilles, aux représentants de courtier sur le marché dispensé, aux gestionnaires de patrimoine et aux autres professionnels du secteur des services financiers qui souhaitent en savoir plus sur l’investissement responsable.

Les personnes autorisées à vendre des titres assujetties à des exigences de formation continue.

Avantages

Le mini-cours en ligne Bien connaître son produit répond au mandat des ACVM lié à la formation sur les réformes axées sur le client ainsi qu’aux exigences de conformité en matière de formation continue de l’OCRI et d’autres organismes de réglementation.

Inscription au cours Sociétés de redevances et de flux de métaux

Curriculum du cours Sociétés de redevances et de flux de métaux

Contenu du cours :

Les sociétés de redevances et de flux de métaux jouent un rôle intégral dans l’industrie minière en offrant du capital aux compagnies minières en démarrage, et à celles en exploitation, en échange d’une partie de leur production. Dans le cadre de ce cours, vous découvrirez ce dont vous devez tenir compte pour investir dans ces sociétés, notamment les avantages pour l’investisseur et les risques auxquels vous vous exposez.

Questionnaire et crédits du cours Sociétés de redevances et de flux de métaux

Sociétés de redevances et de flux de métaux

À propos

Les matières premières, particulièrement les métaux précieux, constituent une occasion d’investissement attrayante en période d’inflation élevée et d’incertitudes économiques. Cependant, la volatilité sur les marchés des matières premières peut être importante, comme nous l’avons vu au cours des deux dernières décennies.

Les Sociétés de redevances et de flux de métaux sont des firmes spécialisées qui offrent du financement aux compagnies minières en échange d’une part de la production future. Ces compagnies offrent aux investisseurs un accès au marché des métaux précieux sans les exposer au risque auquel ils feraient face s’ils investissaient directement dans les compagnies minières.

Dans le cadre de ce cours, vous apprendrez l’origine des sociétés de redevances et de flux de métaux ainsi que leurs caractéristiques principales, leurs avantages et les risques qu’elles représentent pour les investisseurs. Lorsque vous aurez terminé ce cours, vous serez en mesure d’évaluer la convenance des placements dans ces sociétés pour vos clients et de recommander leur achat, le cas échéant.

À qui ce cours s’adresse-t-il?

Inscrivez-vous si vous vous trouvez dans l’une des situations suivantes :

- Conseillers en placement assujettis aux exigences de FC dans un but de perfectionnement professionnel

- Planificateurs financiers assujettis aux exigences de FC dans un but de perfectionnement professionnel

- Gestionnaires de patrimoine assujettis aux exigences de FC dans un but de perfectionnement professionnel

- Toute personne souhaitant en apprendre davantage sur les sociétés de redevances et de flux de métaux

Inscription au cours intitulé L’économie comportementale pour les conseillers

L’économie comportementale pour les conseillers – Examen et crédits

Curriculum du cours intitulé L’économie comportementale pour les conseillers

L’économie comportementale pour les conseillers

À propos

Les êtres humains sont-ils toujours rationnels? Quels sont les facteurs qui influencent leurs décisions financières? Comment les conseillers peuvent-ils guider leurs clients pour qu’ils optimisent leurs résultats?

Pour répondre à ces questions, CSI a collaboré avec BEworks, une firme reconnue de consultation en matière d’économie comportementale. Notre objectif commun est d’informer les conseillers sur l’économie comportementale afin de leur permettre d’établir de meilleures relations avec leurs clients.

À qui ce cours s’adresse-t-il?

Ce cours s’adresse aux professionnels des services financiers, y compris ceux occupant les postes ci-dessous, qui souhaitent comprendre les principes de l’économie comportementale et les appliquer à leur pratique tout en accumulant des crédits de formation continue.

- Conseillers financiers

- Représentant de courtier en épargne collective

- Conseillers en placement

- Planificateurs financiers

- Gestionnaires de patrimoine

Inscription au cours Pratiques exemplaires de publicité, marketing et usage des médias sociaux

Pratiques exemplaires de publicité, marketing et usage des médias sociaux – Questionnaire et crédits

Curriculum du cours Pratiques exemplaires de publicité, marketing et usage des médias sociaux

Le système d’apprentissage en ligne de CSI vous aide à atteindre vos objectifs d’étude. L’inscription au cours comprend ce qui suit :

- L’accès en ligne à la matière du cours au moyen d’un ordinateur portable ou de bureau, ou encore d’une tablette électronique ou d’un téléphone.

- Des objectifs qui vous aident à vous centrer sur votre apprentissage.

- Des mises en situation qui suscitent la réflexion pour guider votre étude.

- Des activités en ligne comprenant des questions de révision pour évaluer votre progression.

- Un accès au soutien pédagogique de CSI pour des questions relatives à ce cours.

Pratiques exemplaires de publicité, marketing et usage des médias sociaux

À propos

La publicité, le marketing et l’utilisation des médias sociaux sont encore au cœur de la réglementation actuelle. Ce cours permet aux professionnels en investissement de comprendre les attentes réglementaires et de s’assurer que l’usage qu’ils font des médias sociaux pour communiquer avec leurs clients est conforme à la réglementation en vigueur. L’évolution rapide des technologies impose des aménagements d’ordre réglementaire à mesure que les organismes de réglementation du secteur des placements s’alignent sur la volonté de leurs membres d’adopter de nouveaux moyens pour servir leurs clients et interagir avec eux.

Après avoir suivi ce cours, vous aurez une bonne maîtrise des règles en vigueur sur le marketing et la publicité, de l’utilisation efficace des médias sociaux dans le respect de la réglementation et des règles actuelles dans le secteur, ainsi que des problèmes et des considérations qui se rapportent à la surveillance et à la conformité.

À qui ce cours s’adresse-t-il?

Inscrivez-vous si vous occupez le poste de :

- conseiller en placement;

- représentant en épargne collective;

- planificateur financier;

- gestionnaire de patrimoine.

- Ce cours est conseillé aux personnes devant satisfaire aux exigences de formation continue sur la conformité.

RCS – Examen et crédits

Contenu du cours CNO

Contenu du cours :

- La détermination de la convenance pour le client.

- Les stratégies fondées sur les perspectives du marché et sur le niveau de tolérance au risque.

- L’entrée des ordres.

- L’exécution d’ordres en bourse.

- Le règlement des options, la levée ou l’assignation des options, ou l’échéance des options.

- L’évaluation des conséquences fiscales de toute opération sur options cotées en bourse.

Publication relative à l’application de la réglementation

Inconduite des membres et application de la loi

En tant qu’organisme d’accréditation approuvé par l’ARSF et organisme de certification accrédité par l’ISO, CSI enquête sur les plaintes des consommateurs et sur d’autres questions pour lesquelles un détenteur d’un titre professionnel pourrait ne pas avoir respecté son code de déontologie.

Allegations of a violation of any Code of Ethics are managed by the Designation Ethics Committee according to the CSI Ethical Misconduct Process. If the Committee determines a violation occurred, a disciplinary sanction is recommended.

CSI will update this page with any violations found against a credential holder or designation holder. In addition, CSI will update the Personal Financial Planner (PFP®) Directory and the Designated Financial Services Advisor (DFSA™) Directory on a members status, should it change.

Si vous souhaitez signaler un problème, veuillez fournir des détails en utilisant le lien ci-dessous.

Comité de déontologie des titres professionnels et application de la réglementation

The individuals listed below have been found to have breached the their Code of Ethics and have received disciplinary sanctions. Individuals who have been suspended or have their designation revoked have updated statuses on the Personal Financial Planner (PFP®) Directory and the Designated Financial Services Advisor (DFSA™) Directory.

Plaintes concernant le détenteur d’un titre de compétence

Dépôt d’une plainte concernant un détenteur d’un titre de compétence

CSI prend au sérieux les plaintes déposées contre ses détenteurs d’un titre de compétence. Nous répondons à toutes les plaintes des consommateurs en enquêtant sur le problème et en déterminant si le détenteur d’un titre de compétence a violé son code de conduite. Si c’est le cas, CSI prendra des mesures pouvant aller jusqu’au retrait du titre de compétence.

Nous savons également que d’autres organisations sont mieux disposées à vous aider à obtenir le résultat que vous recherchez. Avant de vous adresser à CSI, nous vous recommandons d’explorer les voies de résolution de votre plainte.

Résolution de votre plainte

En fonction du résultat que vous souhaitez obtenir à la suite de votre plainte, il peut être utile de la soumettre à d’autres organisations. On recommande de suivre les étapes ci-dessous pour résoudre votre plainte :

WME

MGPMD – Examen et crédits

Contenu du MGPMD

Contenu du cours :

- Détails relatifs aux nouveaux processus de développement de produits de placement

- Utilisation de FNB dans la gestion de portefeuille

- Stratégies avancées relatives aux titres à revenu fixe

- Opérations de négociation de titres à revenu fixe

- Utilisation et structure de produits dérivés de crédit et de titres adossés à des créances

- Techniques avancées de constitution de portefeuille

- Création de structures de propriété et de rémunération

- Pratiques exemplaires pour gérer de manière efficace la salle de marchés, le suivi de marché et le service de post-marché

- Contexte réglementaire et responsabilités fiduciaires

- Utilisation de placements alternatifs en gestion de portefeuilles institutionnels

Modalités d’apprentissage

Le système d’apprentissage en ligne de CSI vous aide à atteindre vos objectifs d’étude. L’inscription au cours comprend ce qui suit :

- Des objectifs d’apprentissage qui vous aideront à concentrer votre attention

- Des questions de révision en ligne après chaque chapitre pour évaluer les progrès accomplis.

- Des mises à jour du cours qui vous assurent d’apprendre la matière pratique la plus actuelle.

- Un accès au soutien dispensé par des spécialistes pédagogiques de CSI.

RCT – Examen et crédits

NEGP-PF – Examen et crédits

NEGP-GP – Examen et crédits

NEGP-GPlac – Examen et crédits

NEGPMD – Examen et crédits

Contenu du NEGPMD

Contenu du cours :

- La gestion de patrimoine comme discipline distincte dans le secteur des services financiers actuel.

- L’éthique, cadre de référence pour le processus décisionnel éthique et conséquences de la non-conformité.

- Apprendre à connaître vos clients lors de l’élaboration d’un budget et d’un plan d’épargne exhaustifs.

- Le calcul de la valeur temporelle de l’argent à des fins diverses.

- Différentes formes de crédit et démarche à suivre pour évaluer la solvabilité des clients.

- Les questions qui surviennent après une rupture.

- La gestion du risque personnel dans le cadre d’un plan de gestion de patrimoine entièrement intégré.

- Les questions liées à l’impôt, la planification fiscale, les placements efficaces sur le plan fiscal et les stratégies de réduction de l’impôt.

- Les comptes enregistrés établis en tant qu’instruments d’épargne pour la retraite.

- Les régimes d’État et les produits axés sur les rentes qui fournissent un revenu de retraite et autres prestations de retraite.

- La planification successorale en vertu de la législation canadienne.

- Fintech

- La planification successorale en vertu de la législation canadienne.

- Les étapes propres au processus de gestion d’un portefeuille.

- Des stratégies de répartition de l’actif qui conviennent le mieux aux objectifs financiers de vos clients.

- Les titres d’emprunt, les titres de participation et les produits gérés.

- Les étapes dans le cadre du suivi et de l’évaluation du rendement d’un portefeuille.

Cheminement accéléré du cours NEGPMD

Si vous avez réussi des programmes de formation en planification financière ou en gestion de placements, vous pourriez être admissible au cheminement du cours NEGPMD. Choisissez l’un des programmes suivants :

Contenu du cours NEGP-GP

Contenu du cours :

- La gestion de patrimoine comme discipline distincte dans le secteur des services financiers actuel.

- L’éthique et un cadre de référence pour la prise de décisions éthiques.

- Apprendre à connaître vos clients lors de l’élaboration d’un budget et d’un plan d’épargne exhaustifs.

- La démarche que suivent les conseillers pour évaluer la solvabilité des clients.

- Les questions qui surviennent après une rupture.

- La gestion du risque personnel dans le cadre d’un plan de gestion de patrimoine entièrement intégré.

- Les questions liées à l’impôt, la planification fiscale, les placements efficaces sur le plan fiscal et les stratégies de réduction de l’impôt.

- Les comptes enregistrés établis en tant qu’instruments d’épargne pour la retraite.

- Les régimes d’État et les produits axés sur les rentes qui fournissent un revenu de retraite et autres prestations de retraite.

- La planification successorale en vertu de la législation canadienne.

- L’application d’une approche systématique de la gestion de placements.

- Des stratégies de répartition de l’actif qui conviennent le mieux aux objectifs financiers de vos clients.

- Les titres d’emprunt, les titres de participation et les produits gérés.

- Les étapes dans le cadre du suivi et de l’évaluation du rendement d’un portefeuille.

- Le calcul de la valeur temporelle de l’argent à des fins diverses.

Contenu du NEGP-GPlac

Contenu du cours :

- La gestion de patrimoine comme discipline distincte dans le secteur des services financiers actuel.

- L’éthique, cadre de référence pour le processus décisionnel éthique et conséquences de la non-conformité.

- Apprendre à connaître vos clients lors de l’élaboration d’un budget et d’un plan d’épargne exhaustifs.

- Le calcul de la valeur temporelle de l’argent à des fins diverses.

- Différentes formes de crédit et démarche à suivre pour évaluer la solvabilité des clients.

- Les questions qui surviennent après une rupture.

- La gestion du risque personnel dans le cadre d’un plan de gestion de patrimoine entièrement intégré.

- Les questions liées à l’impôt, la planification fiscale, les placements efficaces sur le plan fiscal et les stratégies de réduction de l’impôt.

- Les comptes enregistrés établis en tant qu’instruments d’épargne pour la retraite.

- Les régimes d’État et les produits axés sur les rentes qui fournissent un revenu de retraite et autres prestations de retraite.

- La planification successorale en vertu de la législation canadienne.

- L’application d’une approche systématique de la gestion de placements.

- Des stratégies de répartition de l’actif qui conviennent le mieux aux objectifs financiers de vos clients.

- Les titres d’emprunt, les titres de participation et les produits gérés.

- Les étapes dans le cadre du suivi et de l’évaluation du rendement d’un portefeuille.

Contenu du NEGP-PF

Contenu du cours :

- La gestion de patrimoine comme discipline distincte dans le secteur des services financiers actuel.

- L’éthique, cadre de référence pour le processus décisionnel éthique et conséquences de la non-conformité.

- Apprendre à connaître vos clients lors de l’élaboration d’un budget et d’un plan d’épargne exhaustifs.

- Le calcul de la valeur temporelle de l’argent à des fins diverses.

- Différentes formes de crédit et démarche à suivre pour évaluer la solvabilité des clients.

- Les questions qui surviennent après une rupture.

- La gestion du risque personnel dans le cadre d’un plan de gestion de patrimoine entièrement intégré.

- Les questions liées à l’impôt, la planification fiscale, les placements efficaces sur le plan fiscal et les stratégies de réduction de l’impôt.

- Les comptes enregistrés établis en tant qu’instruments d’épargne pour la retraite.

- Les régimes d’État et les produits axés sur les rentes qui fournissent un revenu de retraite et autres prestations de retraite.

- La planification successorale en vertu de la législation canadienne.

- L’application d’une approche systématique de la gestion de placements.

- Des stratégies de répartition de l’actif qui conviennent le mieux aux objectifs financiers de vos clients.

- Les titres d’emprunt, les titres de participation et les produits gérés.

- Les étapes dans le cadre du suivi et de l’évaluation du rendement d’un portefeuille.

Introduction aux certificats canadiens d’actions étrangères – Questionnaire et crédits

Inscription au cours Introduction aux certificats canadiens d’actions étrangères

Curriculum du cours Introduction aux certificats canadiens d’actions étrangères

Contenu du cours :

Les certificats canadiens d’actions étrangères représentent des actions de multinationales qui sont négociées en dollars canadiens. Ces produits peuvent contribuer à la diversification d’un portefeuille tout en réduisant le coût et les risques associés aux placements mondiaux.

Dans le cadre de ce cours, vous découvrirez les caractéristiques des CCAÉ ainsi que les avantages et les risques que présente un placement dans ces produits. Nous abordons la matière dans une perspective de connaissance du produit afin que vous compreniez les exigences réglementaires dont vous devez tenir compte lorsque vous recommandez des CCAÉ à vos clients.

Introduction aux certificats canadiens d’actions étrangères

À propos

Pour les investisseurs canadiens qui souhaitent investir dans des multinationales, l’exposition aux devises et le coût d’accès peuvent être prohibitifs. L’arrivée récente des certificats canadiens d’actions étrangères (CCAÉ) sur les marchés financiers fait en sorte que les investisseurs canadiens disposent désormais d’un moyen rentable d’accéder aux actions mondiales prisées.

Ce cours de formation continue (FC) a été créé pour aider les conseillers à respecter leurs obligations de connaissance du produit et de convenance concernant les CCAÉ. Vous découvrirez de quelle façon ces produits sont structurés et les avantages et les risques qu’ils comportent pour les investisseurs. Lorsque vous aurez terminé ce cours, vous serez en mesure d’évaluer la convenance des CCAÉ aux portefeuilles de vos clients et de recommander leur achat, le cas échéant.

À qui ce cours s’adresse-t-il?

- Conseillers en placement assujettis aux exigences de FC dans un but de perfectionnement professionnel

- Planificateurs financiers assujettis aux exigences de FC dans un but de perfectionnement professionnel

- Gestionnaires de patrimoine assujettis aux exigences de FC dans un but de perfectionnement professionnel

- Quiconque souhaite approfondir ses connaissances sur les CCAÉ

Corporate

Assante Wealth Management

Bienvenue dans la ressource d’apprentissage CSI de Gestion de patrimoine Assante. Apprenez à votre rythme et quand bon vous semble grâce à nos cours d’autoformations pratiques et à nos ressources d’aide. Votre organisation a sélectionné curriculum le parcours ci-dessous pour vous permettre de répondre aux exigences de conformité et à vos besoins de perfectionnement professionnel et de formation continue.

En partenariat avec votre entreprise, nous vous proposons plusieurs parcours d’apprentissage que vous pouvez suivre afin d’atteindre vos objectifs de carrière.

Curriculum du cours Gestion de la pratique pour les clients à valeur nette élevée

Contenu du cours :

- Attirer des clients à valeur nette élevée et établir des liens avec eux

- Former des alliances avec d’autres professionnels pour servir le marché des clients à valeur nette élevée

- Évaluer la rentabilité du service à la clientèle

- Aider les clients à traverser diverses étapes de la vie

- Mettre au point un processus efficace menant à une connaissance approfondie des clients

- Cerner les particularités des clients fortunés et de leur famille

- Utiliser des techniques de finance comportementale pour mieux comprendre les biais émotionnels et la tolérance au risque des clients

Quelles sont les caractéristiques du cours?

- Ce cours est composé de neuf modules indépendants.

- On retrouve dans chaque module des fichiers PDF et e-Pub (accessibles sur des appareils mobiles) et d’un questionnaire en ligne.

- Les modules sont terminés lorsque vous réussissez le questionnaire en ligne.

- Les modules terminés donnent droit à des crédits de FC, que vous obtenez au fur et à mesure que vous progressez dans le cours.

- Une fois que vous aurez réussi tous les modules du cours, vous obtiendrez un microcertificat générant un badge numérique.

Conseiller désigné en services financiers (DFSAMC)

Qu’est-ce que le titre de Conseiller désigné en services financiers (DFSAMC)?

Le titre de Conseiller désigné en services financiers (DFSAMC, de l’anglais Designated Financial Services Advisor) est une appellation de premier ordre en matière de conseils financiers au Canada. Son usage dans la province de l’Ontario a été approuvé par l’Autorité ontarienne de réglementation des services financiers (ARSF). Il garantit que les conseillers financiers qui exercent à ce titre dans les plus grandes institutions financières du Canada possèdent les connaissances et les compétences nécessaires pour fournir des conseils adaptés à la situation financière de chaque client.

Voir les diplômés DFSAMC

Titre de compétence DFSAMC et grand public

Comment trouver un détenteur du titre de DFSAMC?

Utilisez ce répertoire pour trouver des conseillers financiers qui ont obtenu le titre professionnel de DFSAMC.

Lorsque vous recourez aux services d’un professionnel en finances accrédité par CSI, vous faites appel à un expert formé par le fournisseur de formation en services financiers le plus fiable et le plus respecté au Canada. Depuis sa fondation en 1970, CSI a accueilli plus de 750 000 professionnels en services financiers qui l’ont choisi pour suivre des formations et faire avancer leur carrière.

Trouver un DFSA près de chez vousPourquoi faire appel à un titulaire du DFSAMC?

La « personnalité » financière de chacun d’entre nous est unique, qu’il s’agisse de nos besoins, de nos objectifs ou de notre tolérance au risque. Au cours des différentes étapes de notre vie, notre situation financière évolue. Pour nous guider, il est important d’obtenir les conseils financiers d’un Conseiller désigné en services financiers. Un conseiller financier peut aider les clients à demeurer sur la bonne voie, même dans les moments difficiles.

L’Autorité ontarienne de réglementation des services financiers (ARSF) reconnait le titre de conseiller désigné en services financiers (DFSAMC) comme un titre professionnel qui répond aux exigences d’utilisation associées au titre de Financial Advisor. Il est considéré comme une appellation de premier ordre en matière de conseils financiers au Canada. Ceux qui l’obtiennent sont qualifiés pour offrir des conseils financiers qui conviennent aux clients.

Les personnes qui choisissent de faire appel aux services d’un DFSAMC peuvent avoir confiance, car elles savent qu’elles reçoivent des conseils financiers qui répondront à leurs besoins particuliers. Les détenteurs du titre de DFSAMC assurent la prestation de conseils financiers tout en respectant des normes professionnelles élevées. Ils sont tenus de se conformer à un Code de déontologie et de respecter les exigences relatives à la conservation du titre, afin de constamment proposer les meilleurs services à leurs clients.

Plaintes de clients et procédure en cas de faute déontologique

Les allégations de violation du code de déontologie des DFSAMC sont prises en charge par le comité de déontologie des titres professionnels, conformément à la procédure en cas de faute déontologique de CSI. Si le comité confirme la violation, il suggère une sanction disciplinaire appropriée. Les sanctions imposables sont prévues par la procédure en cas de faute déontologique.

Avant qu’une personne ne dépose une plainte formelle auprès de CSI, nous lui recommandons fortement de tenter de résoudre le problème en communiquant directement avec le détenteur du titre de DFSAMC concerné. Si elle n’est pas en mesure d’obtenir une résolution satisfaisante du problème, elle devrait communiquer avec CSI. Veuillez ne pas envoyer de documents de nature financière sans avoir supprimé toute information confidentielle au préalable.

Veuillez envoyer votre plainte en utilisant le lien ci-dessous. Ce lien est utilisé pour déposer une plainte formelle contre un détenteur de titre de CSI ou de titre Fellow en rapport avec son comportement professionnel et une éventuelle violation du code de déontologie. Toute plainte doit être soumise au moyen du formulaire en ligne. CSI n’accepte pas les plaintes anonymes.

Envoyer une plainteQu’est-ce que le profil de compétence du DFSAMC?

Le profil de compétences du DFSAMC offre un aperçu des responsabilités, des compétences et des connaissances qui sont propres aux détenteurs de ce titre. Il constitue le document fondamental du titre de conseiller désigné en services financiers (DFSAMC), qui décrit les compétences (c.-à-d. les connaissances, le savoir-faire et les aptitudes) que les détenteurs du titre sont tenus d’avoir.

Le profil de compétence est la ressource qui détermine les droits et les devoirs des conseillers financiers dans l’exercice de leurs fonctions. En cette qualité, il sert à fixer les conditions relatives aux programmes de formation préalable, à l’expérience professionnelle et aux exigences de formation continue.

Au terme d’un vaste processus de consultation qui a impliqué de nombreux intervenants, CSI révise le profil de compétence tous les cinq ans afin de refléter l’adaptation du titre de DFSAMC aux nouveaux besoins de la clientèle, des employés, et plus récemment, des autorités de réglementation.

TéléchargerGouvernance et éthique professionnelle du titre de DFSAMC

Éthique professionnelle et gouvernance

CSI est l’institut de formation le plus expérimenté et le plus fiable avalisé par les autorités de réglementation du Canada. Les investisseurs qui choisissent de s’attacher les services d’un détenteur du titre DFSAMC ont l’assurance de faire appel à des experts tenus à la plus haute norme de professionnalisme, dont CSI veille au respect au moyen d’une procédure rigoureuse.

Code de déontologie des DFSAMC

Tous les détenteurs du titre de DFSAMC acceptent de se conformer au code de déontologie des DFSAMC lorsqu’ils soumettent leur demande initiale et de renouvellement annuel. Ce faisant, ils s’engagent à faire preuve d’un degré élevé de professionnalisme lorsqu’ils traitent avec le public. CSI exerce la surveillance des normes éthiques qui s’appliquent aux détenteurs du titre. De plus, CSI veille au respect du code de déontologie des DFSAMC au moyen d’examens, de vérifications périodiques concernant les exigences annuelles relatives à l’engagement et la déclaration, du traitement des plaintes du public, ainsi que du suivi des nouvelles et des rapports réglementaires.